私募股权市场2022年度回顾:关键转折年的五大趋势

发布者:金融小镇网 发布时间:2023-02-09 17:14:09

“一切的现在都孕育着未来”。置身于宏阔而深刻的变革时代,顺应浪潮迎接改变是生存法则,也是突破之策。对过去及当下发生过、发生着的现象的思考与总结,构成了我们对未来方向的探索依据与绵长信心。

经历了2022年的起伏波动,不确定频现,中国私募股权市场也在发生着结构性的变化与调整。为及时捕捉一级市场变化,跟踪变化趋势,把握脉搏动向,我们在2023年新推出了《私募股权市场报告》,试图通过对国内私募股权市场全面详尽的数据解读,洞明隐藏在背后的时势与真相。

今天与各位分享的首期私募股权市场报告,我们回顾并总结了2022年一年的“募、投、退”市场,同时也对2023年的私募股权市场进行了趋势展望。未来,我们将以季度的形式定期分享私募股权市场最新趋势,希望通过对募资、投资、退出等多维度的洞察与思考,与大家同行共进。

2022年市场五大趋势:内循环、往前看、国资GP化、基金设立背景多元化、多渠道退出

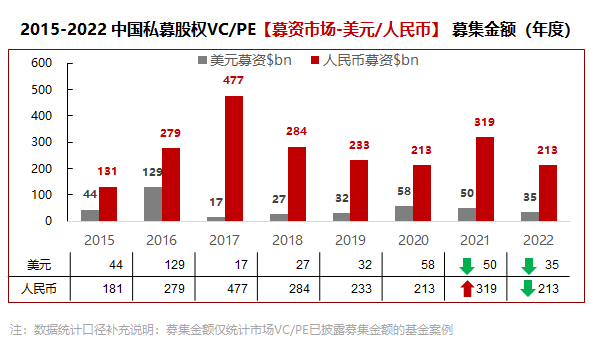

2022年是中国私募股权市场的关键转折年。从“募、投、退”整个闭环的币种分化来看,“内循环”加速扩张,人民币基金在中国股权投资市场的主导地位逐渐稳固。

募:人民币基金主导地位逐渐稳固,全年新增募资额占全市场接近九成

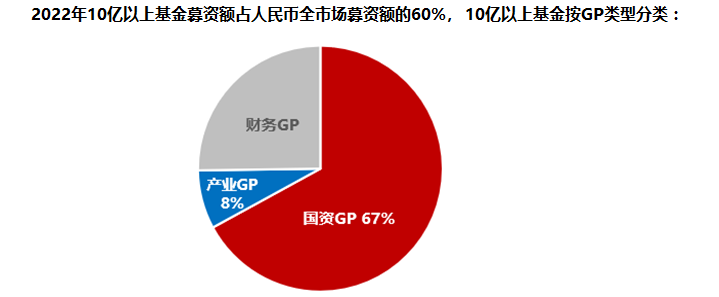

2022年私募股权募资市场艰辛,募资额同步下降33%。得益于2022年大量国资背景政策型基金加速成立,人民币新增募资额占募资市场总额近九成。新募基金(10亿以上)中67%为国资GP,国资GP化的大时代已经开启。

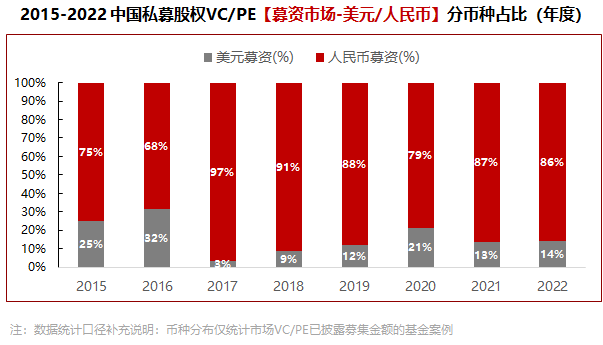

根据市场公开数据统计,2022年新募资金量为2,476亿美元,与2021年(3,688亿美元)相比下降33%,为历史较低水平。分币种来看,在2,476亿美元的募资总额中,人民币募资额约2,126亿美元,美元募资额约350亿美元。人民币新增募资额占今年募资市场86%(与21年持平,超越历史均值)。

数据来源:华兴数据研究团队整理、清科私募通;

数据来源:华兴数据研究团队整理、清科私募通;

2022年人民币募资2,126亿美元的背后,得益于2022年大量国资背景政策型基金加速成立。新募基金(10亿以上)中67%为国资GP,8%为产业GP。

数据来源:华兴数据研究团队整理、清科私募通;

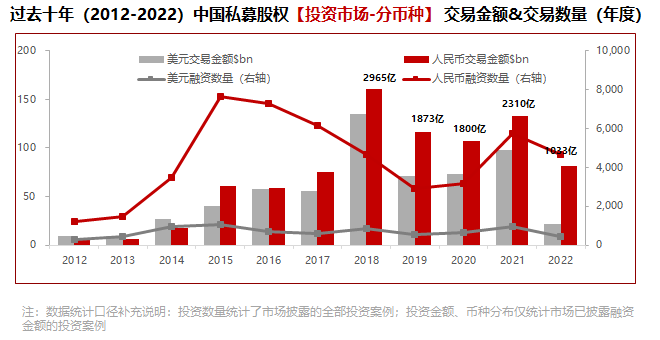

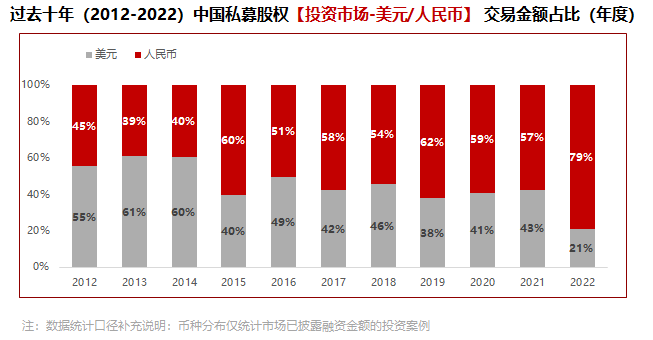

投:人民币投资在2022年占比近八成,大幅突破历史均值,为历史十年最高

2022年,中国私募股权投资市场受全球经济、国内外疫情、宏观下行周期等多重叠加影响极度萎靡,也出现了历史性的趋势转变。募资市场出现结构性变化的同时,人民币基金在投资市场的主导地位也愈发鲜明。

根据华兴数据研究团队整理,2022年投资总额为1,033亿美元,与2021年(2,310亿美元)相比腰斩,投融资总额基本回到中国私募股权市场2015年-2017年水平。

在这1,033亿美元的投资总额中,人民币占比约为816亿美元,美元占比约217亿美元,人民币投资占市场总量的八成(大幅突破历史均值),为历时十年最高。而2022年美元基金的投资金额为20多年来下降幅度最大的一年,比21年下降了78%。

数据来源:华兴数据研究团队整理、IT桔子、企名片、公开市场数据;

数据来源:华兴数据研究团队整理、IT桔子、企名片、公开市场数据;

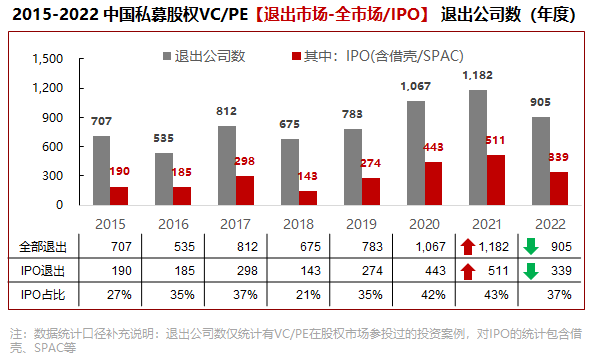

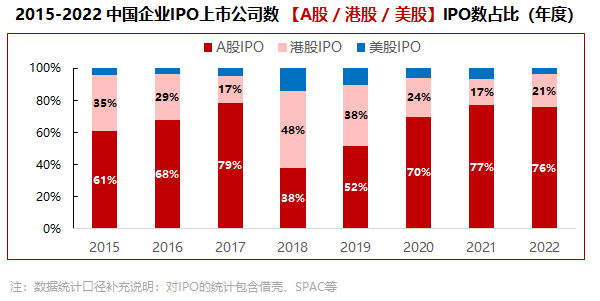

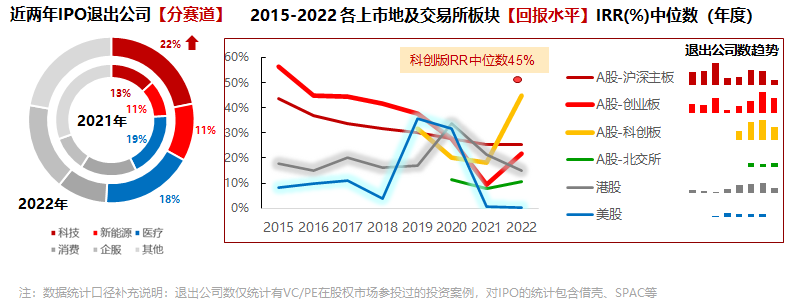

退:2022年A股IPO领跑全球,科创板、北交所和创业板成为各大机构收获IPO的主阵地,科创板成为退出回报最高的板块

2022年私募股权退出市场同比滑坡,实现退出笔数同步下降23%。目前IPO退出仍是各机构最重要退出渠道,其中A股IPO数量占比维持高位,尤其是科创板和创业板在为投资机构提供顺畅的退出渠道。

根据华兴数据研究团队整理、清科私募通、Wind等相关数据,2022年共有905家获投公司完成退出,其中339家公司是通过IPO方式退出,IPO占比37%,相比去年略有下降。

数据来源:华兴数据研究团队整理、清科私募通、Wind、Capital IQ;

而在这339家通过IPO退出的公司中,其中76%选择在A股上市,A股作为近3年最重要上市退出渠道的趋势依然延续。2022年,A股IPO数量与融资额领跑全球,全年融资额较上年增加3%,科创板、北交所和创业板更是成为各大机构收获IPO的主阵地。

数据来源:华兴数据研究团队整理、清科私募通、Wind、Capital IQ;

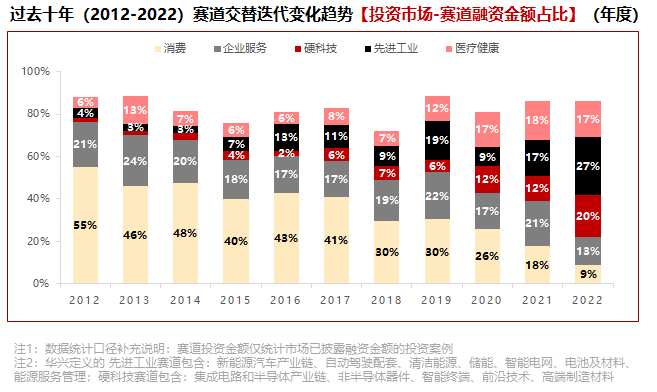

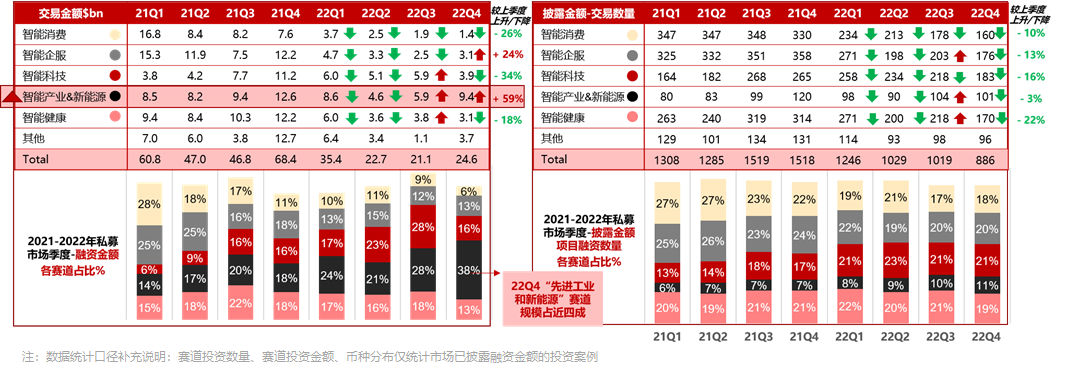

与此同时,2022年是赛道交替迭代的关键年份。随着政策支持影响,越来越多国资LP和产业投资人入局,先进工业赛道2022年吸纳资金占比近三成,硬科技赛道吸纳资金占比两成。泛科技(包含先进工业、硬科技)在2022年一跃成为私募股权市场最大赛道,首次超越消费、企服和医疗赛道。

数据来源:华兴数据研究团队整理、IT桔子、企名片、公开市场数据;

从退出的行业分布来看,上市企业在泛科技赛道的集中度同样提升明显,科创板首次成为退出回报最高的板块。

2022年,泛科技类公司IPO占比大幅上升,从2021年的24%增至2022年33%。从退出收益看,2022年A股尤其是科创板首次成为退出回报最高的板块,科创版IRR中位数达45%。

数据来源:华兴数据研究团队整理、清科私募通、Wind、Capital IQ;

2022年市场早期项目比例增长显著。“投早、投小、投科技”趋势的底层原因:第一,由政策驱动在影响“募、投”两端,第二,受二级市场投资收益低迷而传导至一级市场的投资阶段。

在政策驱动和退出收益的双重推动下,2022年,越来越多投资机构“向前看”,投早、投小、投科技成为新的行业态势,PE/VC机构也在纷纷设立专注种子期的投资业务。华兴数据研究团队整理的相关数据显示,2022年早期项目比例已近八成(从2022 Q1的72%增长到2022 Q4的78%),其中消费、企业服务、硬科技赛道早期项目占比较大。推动该现象背后的“政策驱动”和“退出收益影响”是导致今年投资机构越来越多“往前看”的重要原因。

一方面,从政策来看,国家级母基金在政策上刚性约束子基金“投早投创新”,例如2020年下半年成立的“国家中小企业发展基金”作为今年活跃的LP通过投资子基金的方式,解决创新型中小企业中长期股权融资问题,以此支持实体经济。从2021年开始截至2022年5月底,该母基金实施了三批子基金管理机构的公开遴选。目前设立21支子基金,认缴总规模超800亿元,国家中小企业发展母基金认缴出资约220亿元。该基金要求“子基金投向种子期、初创期成长型中小企业的金额比例不低于可投资总规模的60%”。

各地引导基金也向早期GP机构和项目延伸。为了布局早期技术和抢占新的产业链,不少市级、区级发起设立天使引导基金,其中不乏百亿天使母基金出现,该趋势影响募资市场的同时也在指导子基金的投资策略。例如:成都高新区22年成立百亿天使投资引导母基金,要求子基金专注投资早期细分领域:集成电路、新型显示、创新药、高性能医疗器械、高端软件、人工智能、大数据、网络信息安全、XR扩展现实、数字文创、消费电子、航空经济、节能环保。沈阳市投资基金22年下半年设立100亿的天使投资基金,吸引VC/PE落户。从政策层面看,某种程度上VC/PE机构正在为国家提供专业的服务,把钱投到创新企业和科技企业中去。

另一方面,从退出收益看,IPO终止、新股破发、二级市场大幅跳水,也在影响PE/VC的投资策略。2022年有286家企业IPO终止,超过50%的北交所新股和接近40%的科创板新股在上市首日破发,二级市场的低迷势态之下,投资机构们也越来越多的在“往前看”。

2022年90%的百亿基金都有国资背景,目前国资已经成为中国股权投资市场最重要的资金来源。

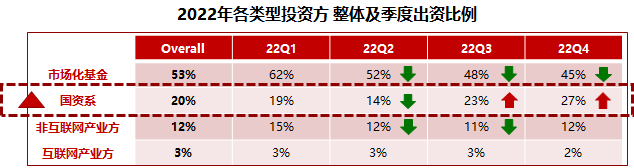

从投资市场看,国资投资人在投资市场的渗透比例大幅提升。2022年,国资投资人在私募股权市场参与度,从22年Q1的19%上升至Q4的27%。特别是2022年下半年,国资系出资比例不断增长,大笔资金涌入先进工业、新能源赛道,国资系在该赛道整体出资比例大于市场化基金,同时影响了市场化基金季度出资比例不断缩水。

数据来源:华兴数据研究团队整理、IT桔子、企名片、清科私募通、公开市场数据;

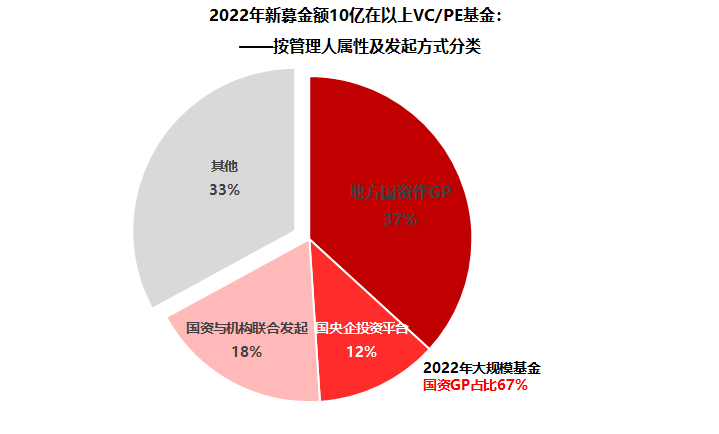

从募资市场看,2022年100亿以上的人民币基金有90%是由国资背景的管理人发起设立;50-100亿的基金也有近87%是国资背景;30-50亿级别的基金当中近60%是国资背景;而只有规模小于1个亿的基金中,国资占比低于30%。22年来,国资开始从做LP慢慢蜕变为GP,国资GP化的大时代已经开启。

不同形式的国资下场深度参与基金运作、产业资本以GP身份作为基金发起人、高校和科研院所纷纷成立基金。

2022年,不同形式的国资下场深度参与基金运作,多地政府主导或参与发起以“新动能”、“高质量发展”、“转型升级”、“产业发展”为主题的引导基金。

这里面既有由地方国资单位(包括省级、市级以及区县级等)直接做GP发起的基金,合计124笔,其中较活跃的地方国资包括无锡、上海/重庆/安徽/四川/青岛、北京/广州/成都、天津/深圳/杭州/合肥/武汉/湖州/宜宾/宁波等;也有国央企(含金控)投资平台发起基金,主要是各类产业投资基金,合计41笔;还有国资与机构联合发起基金,如地方国资与市场化GP、国资背景(例如银行/券商/险资)基金管理人联合发起基金,国资往往作为单一或主要出资人,合计61笔。

数据来源:华兴数据研究团队整理、清科私募通;

与此同时,产业资本表现活跃,高校和科研院所纷纷加入投资大阵营。尤其是新能源和半导体方向,产业资本不仅作为LP投资GP,还以GP的身份自己作为基金发起人,单独或与地方政府合作成立产业基金。

目前不容忽视的明显趋势是当前人民币出资人对于具备产业纵深能力的GP更为青睐,包括对产业的调研与洞察能力、对产业的投资与布局能力以及对产业生态的影响力。

此外,高校、科研院所是国家创新体系的重要组成部分,也是科技成果的重要发源地,2022年国内高校和科研机构纷纷成立基金。例如:源自清华大学电子工程系的早期科技投资基金“无限基金SEE Fund”顺利完成6亿元二期基金募资。无限基金SEE Fund是中关村科学城首批“科学家基金”成员,团队全部来自国内顶尖企业与高校。

存量周期下,清库存的压力使S基金更火热,退出不再是自古华山一条路,唯IPO论。各机构都在探索如何盘活存量资产,增加退出通道。

2022年对于GP来说承压最强的是退出端,股价的超跌以及成交量的骤减,对即将到期基金的DPI压力巨大。中国私募股权市场二十多年来的爆发式增长,折叠在其中的资金总量之大超乎想象(根据华兴数据研究团队对S市场的长期追踪,目前有超过7万亿人民币的存量资产面临清盘压力),DPI的压力倒逼GP开始审慎思考退出策略。存量周期下,清库存的压力使S基金更火热,退出不再是自古华山一条路,唯IPO论。各机构都在探索如何盘活存量资产,增加退出通道。

2022年S市场交易规模为683亿元达历史峰值,国资、险资、市场化S基金纷纷成立,此外外资S基金在中国落户,市场化头部机构均在S市场有所布局。S市场的开启,也显示中国的私募股权市场正在向更成熟的阶段迈进。

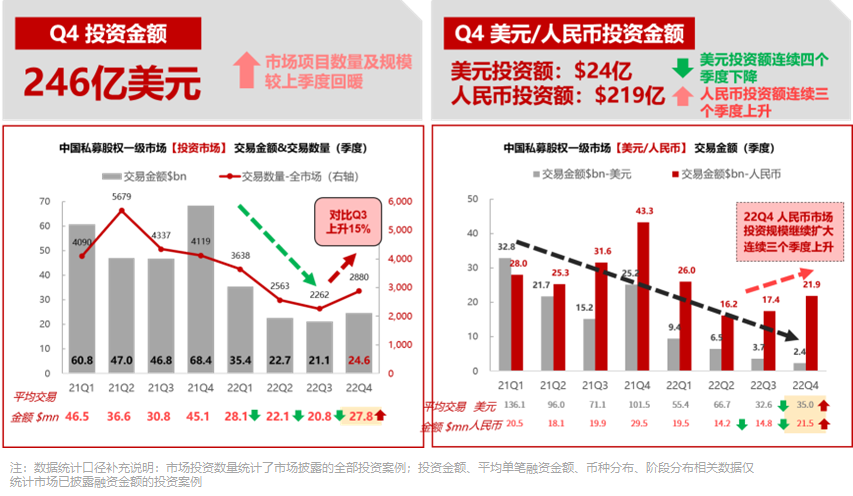

1、22年Q4和开年数据向好,一级市场最坏的时候可能已经过去

从2022年Q4的私募股权数据,我们能看到一些积极的变化:募、投市场止住颓势,趋势向好。

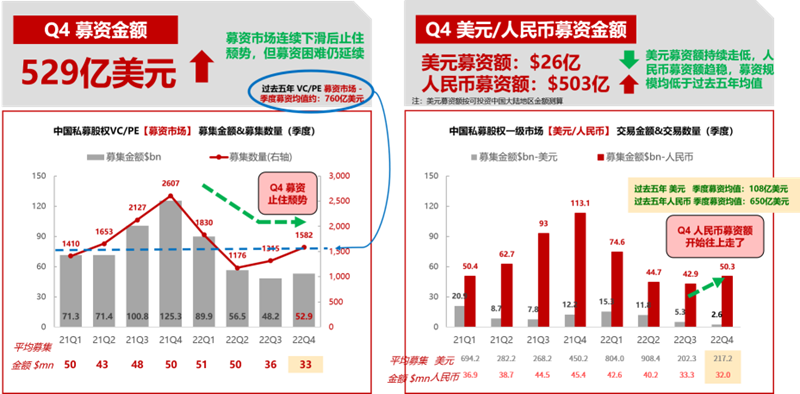

募资市场:2022年Q4,季度募资额为529亿美元,低于历史季度均值760亿美元。从趋势上看连续四个季度下滑后止住颓势。分币种来看,人民币新募资金量趋稳,募资额虽然低于过去五年均值,但本季度开始往上走。

数据来源:华兴数据研究团队整理、IT桔子、企名片、公开市场数据;

投资市场:第一,投融资市场交易金额在Q4抬头,市场投融资金额246亿美金,比Q3升高15%;第二,人民币投融资市场已经出现了连续三个季度的上升,人民币投资人已经先动起来;第三,平均交易规模在连续三个季度下降后本季度开始上升,本季度平均交易规模为2,780万美元(人民币和美元都在上升),融资规模的上升一定程度显示了大家对未来市场的信心。

数据来源:华兴数据研究团队整理、IT桔子、企名片、公开市场数据;

从赛道来看,抬升Q4投融资规模的赛道还是在先进工业&新能源赛道。先进工业和新能源赛道吸走了市场四成资金,本季度融资额比上季度上涨59%,达到94亿美元,是近两年该赛道融资规模最高的季度。

值得一提的是,其中“新能源新材料”这个细分赛道Q4融资额大幅上升达到43亿美元,主要由于Q4多笔大额新能源项目融资;企业服务赛道本季度轻微回暖,主要还是集中在工业软件和工业互联网领域;硬科技和医疗赛道Q4小幅下降;消费赛道还未展现复苏迹象,Q4融资额还在往下走。

数据来源:华兴数据研究团队整理、IT桔子、企名片、公开市场数据;

另外,2023年开年已经过去一个月时间,1月市场交易活跃,开年市场回暖迹象明显。平均周交易量突破百亿人民币大关,对于22年同期增长显著。我们认为随着市场信心的修复,一级市场最坏的时候可能已经过去。

2、人民币强势主导地位持续稳固,早期投资也将延续

目前,人民币投资人作为市场主力弹药相当充足。根据华兴数据研究团队测算显示,人民币历史十年投资额仅占其募资额的33%,预计还会有1.6万亿美元的待投火药。随着国资GP不断入场,其影响力也会不断渗透到私募股权市场的各个赛道,由底层政策驱动的早期投资也将会延续。

与此同时,美元投资人虽然弹药没有人民币充足,但受2022年募资和退出端两头“卡脖子”影响,美元投资人在2022年出手相当收敛。预计在港、美二级市场修复,中国“再开放”及国内消费复苏等积极影响下,美元投资市场2023年也会活跃起来。

3、二级带动一级,二级市场看好反转的大趋势

国内政策面在二十大后确认了政策底和市场底,2023年政策改善的确定性较强,此前受打击、受压制的行业有望迎来整体性的政策面修复。2023年二级市场看好反转的大趋势(在政策利好的同时,全球宏观流动性转向宽松,市场预期美联储加息在2023年中停止,并逐步转为降息,利好全球风险资产。国内宏观流动性有宽松预期,也有剩余流动性加速流入市场和实体经济的预期。另外,疫情不确定性消除加之国际地缘冲突暂时稳定,2023年二级市场看好反转的大趋势),二级传导至一级大概需要6个月时间,2023年二级市场的修复有望带动一级市场活跃。二级市场对于一级市场的带动效应将重点体现在大消费、企业服务、医疗板块。

数据源补充说明:本文募资、投资、退出数据源主要由华兴数据研究团队根据历史追踪整理,外部数据源包括:IT桔子、企名片、清科私募通、Wind、Capital IQ、执中数据、公开市场数据等,数据摘录时间为2023.1.3;

数据统计口径补充说明:市场投资数量统计了市场披露的全部投资案例;投资金额、平均单笔融资金额、币种分布、阶段分布相关数据仅统计市场已披露融资金额的投资案例;募集金额、平均单笔募集金额仅统计市场已披露募集金额的基金案例;退出公司数仅统计有VC/PE在股权市场参投过的投资案例,对IPO的统计包含借壳、SPAC等;本文使用的统计数据库动态更新,不同时间节点统计的同一维度数据会略有差异,本文数据统计时间为2023.1.3。

来源:华兴资本