银行资本管理办法迎“大修” 信用风险权重法调整优化

发布者:金融小镇网 发布时间:2023-02-22 15:13:52

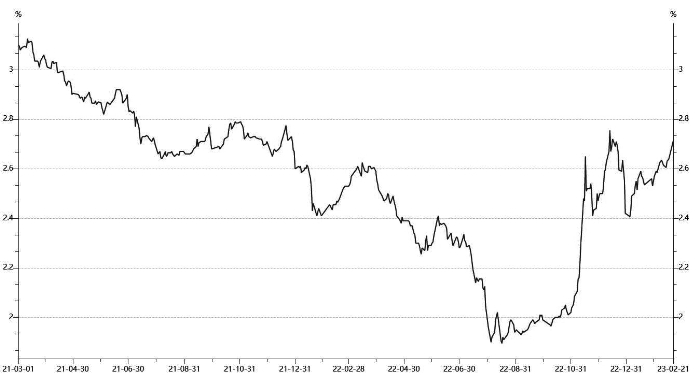

1年期AAA中债商业银行同业存单到期收益率

数据来源:Wind

日前迎来“大修”的商业银行资本管理办法,在债券市场激起“涟漪”——债券市场一改此前平静态势,连续两日下跌。

2月21日,10年期国债收益率较上周五上行2.9个基点,至2.919%;“21邮储银行二级01”收益率较上周五上行11.5个基点,至3.545%。

银保监会会同中国人民银行开展《商业银行资本管理办法(试行)》的修订工作,日前发布《商业银行资本管理办法(征求意见稿)》(下称“《办法》”)。对债券市场而言,本次修订的核心变化在于信用风险权重法的调整,部分热门券种风险权重被调升。业内认为,《办法》或将加大银行对于地方政府一般债、高评级公司的投资力度,降低对于原始期限3个月以上的金融同业投资。这也进一步体现了规范银行同业业务、促进实体经济的监管取向。

信用风险权重法调整 债市应声调整

《办法》发布后,债券市场反应明显,多数银行二级资本债遭抛售,二级市场同业存单利率快速上行。

2月21日,“21邮储银行二级01” 收益率较上周五上行11.5个基点至3.545%。1年期AAA同业存单利率较上周五上行6个基点至2.715%。同业存单市场也持续提价发行,1年期建设银行同业存单的一级发行利率从上周五的2.67%迅速上行至21日的2.73%,多家银行取消同业存单发行。

对债券市场而言,本次修订的核心变化是信用风险权重法的调整。业内人士分析认为,信用风险权重法下,各类资产的风险权重有增有减,整体而言对银行资本的影响可能相对中性,但内部结构出现明显变化。其中,二级资本债、同业存单和商业银行金融债的风险权重上升,投资级企业债券和地方债的风险权重下降。

《办法》要求,地方政府一般债的风险权重从20%下降至10%,专项债维持20%。原始期限3个月以上商业银行债权的风险权重将从25%上升至40%,3个月以内的维持20%不变。将二级资本债的风险权重从100%上升至150%,银行永续债的风险权重维持250%。

广发证券固定收益首席分析师刘郁认为,由于地方政府债是银行自营的主要配置品种,风险权重下降能够显著减少商业银行资本占用,也有利于商业银行进一步增持。“金融同业投资风险权重上升,可能会导致同业存单和商业银行金融债相关期限利差中枢上升。”刘郁说。

多数市场人士认为,《办法》对债市的结构性影响较大,银行和基金的合作将加强,长期来看利好债市。中信证券研报认为,《办法》对债市整体影响不大,但结构上对地方债和公募基金利好,对低资质3个月期限以上同业存单和二级资本债有一定利空影响。

银保监会在答记者问时表示,本次修订首次明确了银行投资资管产品的资本计量标准,引导银行落实穿透管理要求。

对此,中信证券研报分析称,公募基金可以穿透到大类资产,不会造成风险权重的大幅跃升,因此,公募基金对银行资本占用较少,叠加非标转标的趋势,基金类委外的比例将会不断提升,预计穿透性较好的债基、货基等规模仍将不断上升,基金类委外将成为银行委外的绝对主体,未来占比有望提升至70%以上,预计规模将达到5.5万亿元以上,将带动债基和货基规模持续扩张,对债市形成长期利好。

严控金融机构扩张风险 助力实体经济发展

多位市场人士也表示,《办法》将进一步引导商业银行回归主业,推动资金脱虚向实,从资本管理的角度增强银行服务实体经济的动力。

《办法》进一步细化企业贷款风险权重,投资级(主要为大型国央企、上市公司)企业贷款和中小企业贷款风险权重将从100%分别下降至75%和85%,小微企业贷款风险权重保持75%不变。

中信建投证券金融组研报表示,这些变化将更有利于宽信用传导,在继续支持小微企业的同时,推动产业向头部集中。这也将进一步引导资金脱虚向实,回归业务本源,预计银行自营盘对金融债的投资将逐步压降,从而控制同业投资规模。

“二级资本债主要用于补充银行资本,同业存单主要用于补充银行资金,提升两者的风险权重,可以限制银行规模扩张,防范风险。降低高等级信用债的风险权重则可以鼓励银行向实体企业发放贷款,助力宽信用。”一位银行理财投资经理说。

广发证券银行分析师倪军也表示,《办法》对于银行风险资本的管理更为差异化和精细化,传统信贷和非银行债券业务风险权重下降,银行同业债权风险权重提高,体现了规范同业,促进实体的监管取向,利好资产端传统业务占比高、负债端同业负债占比低的银行。

来源:上海证券报