A股上市公司“出海记”:11家企业GDR融资近40亿美元,新能源企业扎堆瑞交所

发布者:金融小镇网 发布时间:2023-03-06 17:30:31

长期以来,赴美上市一直是国内企业海外上市的“one pick”。不过,2022年以来,随着互联互通机制的升级与扩容,一批A股企业正通过发行GDR的方式奔赴英国、瑞士、德国上市,中国企业海外上市目的地展现出多元化趋势。

2022年2月11日,证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》(以下简称“《监管规定》”),把互联互通的范围从英国伦敦拓展至瑞士、德国。在这一背景下,A股上市公司掀起一股在欧洲发行GDR并挂牌上市的热潮。尤其是新能源企业筹划发行GDR的步伐加快,纷纷抢滩海外市场。截至2023年2月28日,A股新增11家企业成功发行GDR,募集资金总额为39.1亿美元。其中,新能源相关企业融资规模达34.39亿美元,占总融资规模的比例为87.95%。

何为GDR?为何新能源企业扎堆瑞交所上市?发行GDR与其他融资渠道有何不同?金融界联合天眼查共同发布GDR研究报告,从中欧通机制改革背景、企业海外融资观察以及中国企业出海发行GDR的意义三方面,共同探讨中国资本市场对外开放新渠道。

一、背景篇

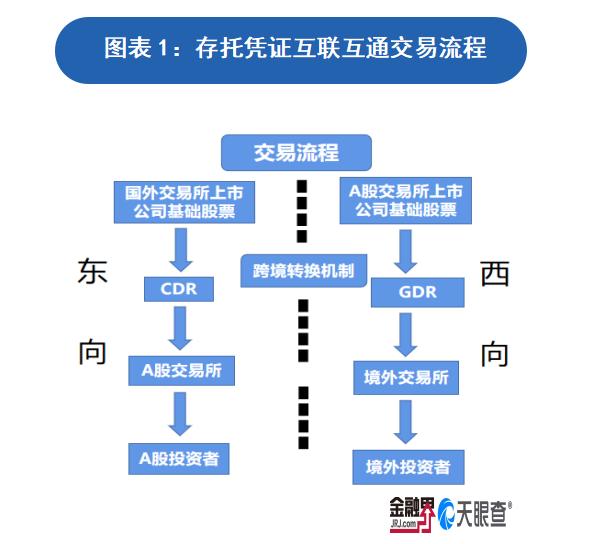

GDR是全球存托凭证(Global Depository Receipts)的缩写,其属于存托凭证(Depository Receipts)的一种。而存托凭证机制是指以一地证券作为基础证券在另一地资本市场中发行及交易存托凭证,每份存托凭证代表一定数量的基础证券,持有存托凭证的投资者可享有对应的基础证券权益。

为解决“外国公司进不来,国内资金出不去”的情况,存托凭证应运而生。存托凭证最早于1927年出现在美国,在我国也经历了数年的发展,目前国内可发行的存托凭证种类有:CDR(中国存托凭证)、ADR(美国存托凭证)、HDR(中国香港存托凭证)、GDR(全球存托凭证)。2015年9月,中英双方表示,支持上海证券交易所和伦敦证券交易所就互联互通问题开展可行性研究。历时近4年,证监会于2018年10月发布了《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》,正式建立上交所与伦交所互联互通的机制(以下简称“沪伦通机制”)。

在此基础上,2022年2月11日,证监会又发布《境外证券交易所互联互通存托凭证业务监管规定》(以下简称“《监管规定》”),将沪伦通机制扩容为“中欧通机制”。境内方面,GDR发行主体从上交所上市公司拓展到深交所上市公司;境外方面,GDR发行地从英国拓展至瑞交所、法兰克福交易所,并相应调整了相关制度规则。

自2022年2月11日中欧通新规发布至今已满一年,GDR发行数量明显增加,甚至形成规模效应,资本市场高水平双向开放再提速。据统计,在“沪伦通”机制下已发行GDR并结束限制期的4家上市公司均为金融、电力等传统行业,而当前已发行或拟发行GDR的企业已超过50余家,涉及行业更趋多元,覆盖新能源、高端装备制造、生物医药等新兴产业。

相较于A股境内定增、境外双重上市等其他融资渠道,GDR发行具备七大独特优势:

一是项目周期相对较短。A股定增周期一般在6-9个月,而GDR的发行周期在实践中一般为4-6个月。

二是审核要求相对宽松。证监会对A股定增审核要求较高,相比之下,GDR审核流程短平快,境内证监会的境外上市核准相对宽松,境外监管审核亦主要以披露为导向。

三是发行估值不会大幅折价。A股定增的发行价格不低于定价基准日前20个交易日公司股票均价的80%;根据《监管规定》第三十六条规定,GDR发行价格原则上不低于定价基准日前20个交易日A股均价的90%,发行估值不会出现大幅折价。

四是发行对象更广泛,引入境外投资者有利于企业实现出海愿景。据了解,A股定增发行对象主要为境内合格投资者,且数量不超过35名;而GDR的发行对象是符合境内外相关监管规则的合格投资者。不过,需要注意的是,根据《监管规定》,除履行存托职责的境外存托人、依法进行战略投资的境外投资者外,单一境外投资者(及其一致行动人)持有权益的比例不得超过该公司股份总数的10%;境外投资者持有单一境内上市公司A股权益的比例合计不得超过该公司股份总数的30%。

五是融资币种更丰富。A股定增的融资币种仅为人民币;境外发行GDR的融资币种包括瑞士法郎、美元、欧元,且不强制兑回。

六是资金用途更灵活。A股定增募集资金的用途有一定限制,而目前中欧通境内外相关规定对GDR发行募集资金的用途暂无硬性限制。

七是公司治理成本影响较小。A+H股情形下,H股与A股股东将被视为不同类别股东,在股东大会、表决机制等方面增加公司治理成本;GDR投资者不会被视为与A股股东不同类别的股东。

二、企业赴欧融资观察篇

近年来,随着交易制度不断完善,融资方式不断健全,企业通过与海内外交易所联通渠道发行全球存托凭证成为一种新型的融资模式,有助于补充企业经营资金,帮助企业叩开海外市场的大门,中企赴欧发行GDR正逐步形成新的潮流。

据不完全统计,自“中欧通”新规推出以来,截至2023年2月28日,A股新增11家企业成功发行GDR,募集资金总额为39.1亿美元。另有39家上市公司正筹划发行,其中,20家企业已获得证监会受理,获准上市。

图表2:GDR上市企业(截至2023年2月28日)

值得一提的是,“中欧通”新规出台后,变化最明显的是,赴海外上市的企业从以国资控股为主转变为以民营企业为主。2018年,上交所与伦交所建立互联互通机制后,4家赴海外发行GDR的企业分别为华泰证券(12.87 -0.77%,诊股)、中国太保(28.01 -1.72%,诊股)、长江电力(21.26 -0.33%,诊股)、国投电力(10.95 -0.27%,诊股),均为国资控股。而“沪伦通”扩容后,民营企业赴海外发行GDR的数量达43家,国资控股企业仅增加5家,外资企业1家。

从企业海外发行GDR的数量及企业属性不难看出,一方面,瑞交所对于中资企业发行GDR的规定相比伦交所更为宽松;另一方面,显示出我国近年来在对外进行资本开放改革方面取得了一定的成果,并打出了拥有中国特色的企业发展招牌,强化了外资对于我国企业的信任程度,愿意参股,控股中资企业在海外地区发行的GDR。

2.1 海外业务的扩张:6家公司境外收入超五成,新兴业务初涉海外

统计发现,发行GDR的企业大多在全球产业链上处于龙头地位,境外业务体量不小,发行GDR的主要目的是为拓宽公司国际融资渠道,利用海外资本市场,为海外项目建设提供资金支持,优化公司股权结构,扩大海外市场份额,以及提升品牌国际影响力。

Choice数据显示,以2021年业绩为例,在46家披露海外数据且筹划发行GDR的企业中,6家上市公司海外营收占比超50%,16家营收占比超两成。其中,巨星科技(20.43 +0.59%,诊股)海外营收占比达91.44%,遥遥领先。韦尔股份(86.00 -0.69%,诊股)、赤峰黄金(19.11 +2.52%,诊股)、领益智造(5.72 -0.87%,诊股)、中鼎股份(14.38 -1.30%,诊股)、华友钴业(58.36 +0.45%,诊股)等5家企业紧随其后。

在上述46家企业中,有15家海外营收占比不足一成,其中,明阳智能(24.97 -1.03%,诊股)、天能股份(36.58 +0.41%,诊股)、四川路桥(13.28 +0.53%,诊股)、国投电力4家企业的境外收入甚至不足1%。可见,海外业务体量大小非必要条件,而是充分不必要条件。不过,决心出海的企业必然有一颗开拓海外市场的野心,它们往往是行业中“第一个吃螃蟹的人”,明阳智能、爱博医疗(217.50 +3.90%,诊股)便是如此。

图表3:港澳台及境外收入占比排名靠前的公司

巨星科技

作为全球手工具领域的龙头企业,巨星科技深耕行业数十年,并凭借持续高效的产品研发与创新,巩固了全球领先的市场地位。瑞士时间2022年11月15日,巨星科技在瑞交所挂牌上市,GDR最终发行价为每份13.08美元,募集资金总额约1.55亿美元。

公开资料显示,巨星科技是一家国际化发展布局的公司,其业务范围覆盖中国、美洲、欧洲等地区,即便是在动荡的2022年,该公司依然保持稳增长态势。截至2022年6月末,该公司实现营业收入62.34亿元,同比增长40.10%。

按地区划分,美洲、欧洲是主要“阵地”,其中,美洲营收为36.60亿元,欧洲营收为18.43亿元,两地营收占总收入的比重为88.27%。巨星科技GDR在瑞交所挂牌上市后,其在欧美市场本土渠道服务的优势将更加突出,有望成为一家集欧美本土服务、亚洲产业链制造和中国管理研发的全球资源配置型公司。

科达制造(15.81 +0.19%,诊股)

2022年7月28日,科达制造成功登陆瑞交所,发行价格为每份14.43美元,募集资金总额为1.73亿美元,约合人民币11.68亿元。对此,科达制造表示,公司发行GDR在境外上市旨在满足公司业务发展需要,进一步提升公司治理水平和核心竞争力,深入推进公司全球化战略。

近年来,科达制造在海外业务布局上颇有建树,业务范围覆盖全球五大洲,产品销往60多个国家和地区。与森达集团合作后,其相继在非洲投建肯尼亚、加纳、坦桑尼亚、塞内加尔、赞比亚五个国家地区的陶瓷生产基地,在印度、土耳其成立了子公司,在欧洲全资收购意大利陶机企业唯高,设立欧洲科达制造子公司。截至2021年末,科达制造海外营收为46.16亿元,占总营收的比例为47%。

明阳智能

明阳智能是“中欧通”新规落地后首家发行GDR的上市公司。通过持续不断的技术创新,明阳智能在国内陆上和海上风电发展均已处于龙头地位。截至2022年6月末,明阳智能风电机组新增订单达到9.14GW,同比增长104.06%;根据WoodMac的统计,该公司2022年上半年新签订单规模位居行业第一,新签订单市占率超过了20%。

虽然不少企业积极谋求海外市场,但都未能取得实质性进展,而明阳智能凭借着成熟先进的海上风电技术,于2022年上半年完成了意大利Beleolico 30MW 海上风电项目的交付,实现了中国企业在欧洲海上风电销售零的突破;在东南亚,该公司供货的越南金瓯375MW海上风电项目亦开始交付。

爱博医疗

对于爱博医疗来说,选择出海或许是谋求生存的无奈之举,倘若其不能有效、快速提高市场占有率,公司长期经营和盈利能力或受到不利影响,不过,该公司多年的战略布局及先进的技术产品是其得以走出国门安身立命的资本。

据了解,我国人工晶状体市场长期被进口产品占据,但爱博医疗近年来持续推进多焦点人工晶状体、有晶体眼人工晶状体、非球面三焦散光矫正人工晶状体等项目研究,成功实现部分进口替代。年报显示,2019年至2021年,爱博医疗境外渠道营收增速分别为204.31%、43.07%、52.26%,均保持高位增长态势。

2.2 新能源企业GDR扎堆瑞交所,锂电产业链集体出海

从国内第三大动力电池国轩高科(29.40 +0.41%,诊股),到风电龙头天顺风能(15.28 +2.28%,诊股)、全球最大铅酸电池制造商天能股份,新能源相关企业扎堆海外上市。截至2月28日,8家新能源企业成功发行GDR,23家筹备发行,这背后反映了什么问题?

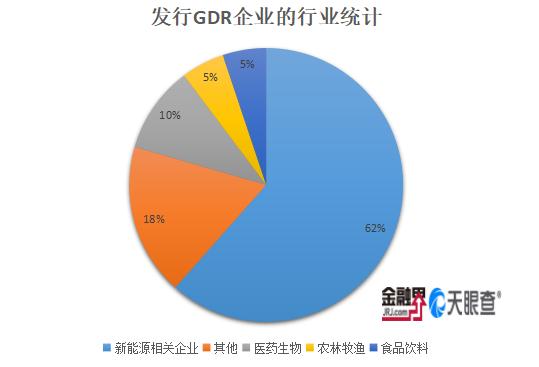

图表4:行业统计

图表5:新能源相关企业海外融资情况一览表

业内人士分析称,发行GDR的企业在国际市场开拓、海外产能建设以及本地化供应链部署等方面的业务推进较快,对资金需求更为迫切,东方盛虹(15.15 +0.00%,诊股)便是个鲜明案例。

东方盛虹

据东方盛虹去年12月22日的公告,公司预计于12月28日登陆瑞交所,募集资金总额约为7.18亿美元,约合人民币超50亿元,是中欧通规则落地以来瑞交所GDR基础发行规模最大的项目。

东方盛虹表示,扣除发行费用后,本次发行GDR募集的资金主要用于扩大新能源材料的产能或建设新产品产能;发展垂直整合炼化业务能力,包括支持从全球市场采购上游原材料;寻求潜在投资、并购机会以及发展中国大陆以外的管理及营销网络等。

据了解,东方盛虹主业原是丝绸、纺织材料,近年来通过收并购盛虹炼化、斯尔邦等资产,逐步在上市主体“东方盛虹”搭建了“炼化+聚酯+新材料”的产业矩阵。除国内市场外,该公司产品销售市场包括韩国、土耳其、越南、意大利等30余个国家和地区。值得一提的是,为加速向新能源赛道转型,结合此次海外融资,东方盛虹2022年通过二级市场共募资213亿元。

整体来看,这轮新能源上市企业发行GDR并寻求境外上市,主要呈现以下特点:

一是境外发行GDR持续扩容,瑞交所成为新能源企业海外上市首选。

自“中欧通”新规落地以来,31家新能源产业链相关企业成功发行或筹划发行GDR,除明阳智能、领益智造、永太科技(22.80 +0.57%,诊股)赴伦交所发行外,其他无一例外皆选择了瑞交所。因为瑞交所具有审核时间短、监管要求宽松、受政治因素影响相对较小等优势。

此外,瑞交所之所以备受企业青睐,背后还有出于估值因素的考量。据金杜律师事务所律师表示,与上交所、深交所相比,三地交易所上市公司的平均市值相对较高,其中,瑞交所更是“小而精”的代表。虽然上市公司仅有200余家,但总市值平均市值达到近百亿美元,处于三地交易所中最高。在瑞交所上市的企业中,既有雀巢、罗氏制药等欧洲本土巨头,亦不乏百事、礼来等国际化大型公司。

图表6:三大交易所市值

二是融资规模较大,融资平均水平高于其他行业。

纵观上述15家已发行GDR的企业,东方盛虹募资金额最高,达7.18亿美元,健康元(13.01 +1.17%,诊股)募资金额最低,为0.92亿美元。值得注意的是,国轩高科、明阳智能募资金额均超5亿美元,它们与东方盛虹均属于新能源企业。

这并非个例,筹备发行GDR的企业亦是如此。据不完全统计,截至2023年2月28日,共有39家企业计划发行GDR。按照行业划分,新能源相关企业共24家,医药生物企业4家,食品饮料3家,其他行业的有7家。而新能源相关企业筹划发行GDR的企业平均募资2.04万股;医药生物、食品饮料及其他行业平均募资1.54万股,略低于新能源行业平均募资水平。

三是全球化布局提速,锂电产业链集体出海。

2022年7 月,中瑞证券市场互联互通存托凭证业务正式开通。当月就有4家中国企业在瑞交所成功上市,其中便包括锂电池材料龙头杉杉股份(17.91 -0.33%,诊股)、动力电池回收龙头格林美(7.83 +0.26%,诊股)以及国内动力电池TOP3的国轩高科。同年11月,动力电池企业欣旺达(21.48 -0.51%,诊股)GDR也正式挂牌瑞交所。截至2023年2月20日,已有18家锂电池企业上市或筹划发行GDR。

从产业来看,上述发行GDR的锂电企业主营业务包括上游钴锂镍原料开采加工、锂盐、前驱体、正极材料、负极材料、隔膜、设备、锂电池、结构件等。这表明当前中国锂电企业出海并不局限于单个企业,而是以整个产业链的形式集体出海。

国内动力电池厂商激进扩产,导致行业出现产能过剩的趋势,这使得动力电池企业将目光投向了欧洲市场。据头豹市场研读预测,欧洲动力电池需求量在2025年将达到174GWh,到2030 年达到820GWh。可见,在欧洲本土建厂提供就近配套服务是动力电池厂商的必然选择。

例如,格林美正在建设印尼镍资源项目和欧洲三元前驱体及动力电池回收项目,本次发行GDR募集资金,拟主要用于支持其海外镍矿项目生产运营、海外电池材料项目开发等。

国轩高科已与多家国际客户达成战略合作并签订产品销售订单,其在欧洲首个电池生产运营基地已经开工建设。

星源材质(20.64 -0.10%,诊股)已经获得了欧洲电池客户的锂电池隔膜采购订单,目前正在瑞典建设隔膜工厂实现本地化生产供应,投资金额从此前的不超过20亿元人民币调整为不超过33亿元人民币。

为何新能源企业都热衷于海外上市?业内人士分析称,中国是全球最大的光伏生产制造大国、风电制造产业大国,同时也是动力电池强国。2022年,中国光伏行业总产值突破1.4万亿元,其中,光伏组件产量连续16年位居全球首位;中国风电、光伏发电新增装机突破1.2亿千瓦,达1.25亿千瓦,创历史新高;动力电池装机量约302.3吉瓦时,占全球装机量近六成。

不仅如此,我国还拥有优质、成熟的新能源产业链,其中,风电、光伏、锂电等细分领域在全球市场占据领先地位。如装车辆前十名的企业中,我国动力电池企业占据6席,市场份额达60.4%。值得注意的是,这些新能源产业链企业也是海外新能源大厂的供应商,若能在海外发行上市,尤其是新能源企业非常注重的欧洲地区,则将为国内新能源企业发展助添一臂之力。

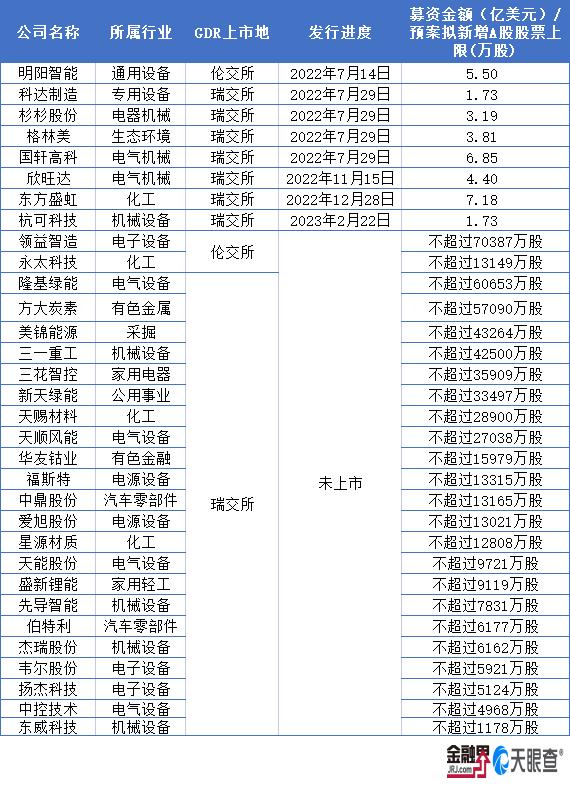

图表7:已发行及筹划发行GDR的锂电企业

总结:GDR发行不仅是企业融资渠道的补充,也是连接整个中欧资本市场的桥梁。中欧通作为一种新兴的融资方式,为A股上市公司在欧洲发行融资打通了一条渠道,实现了跨境融资,同时也增强了中国与欧洲资本市场的互联互通。特别是对于那些有境外投融资需求、国际业务拓展、产能建设等国际化战略的公司,中欧通能够带来事半功倍的作用。

未来,随着中国资本市场的进一步开放,中欧互联互通的不断深化,将会有更多的国内投资者及发行人走出去,同样地,境外也将有更多投资者关注到中国资本市场及上市公司。因此,中欧通的国际关注度将不断提升,从而为更多的企业提供更加便捷、高效的跨境融资渠道。

来源:金融界