生物药企IPO:赴港上市有所回暖,但分化不可避免

发布者:金融小镇网 发布时间:2023-09-05 16:41:48

港股年中财报季以来,复宏汉霖、和铂医药和康方生物接连交出了亮眼的成绩单,多家Biotech在BD或商业化,以及控费和效率运作上提升显著,接近或达到盈利拐点,正面现金流为公司的股价带来提振,也为港股Biotech带来信心。

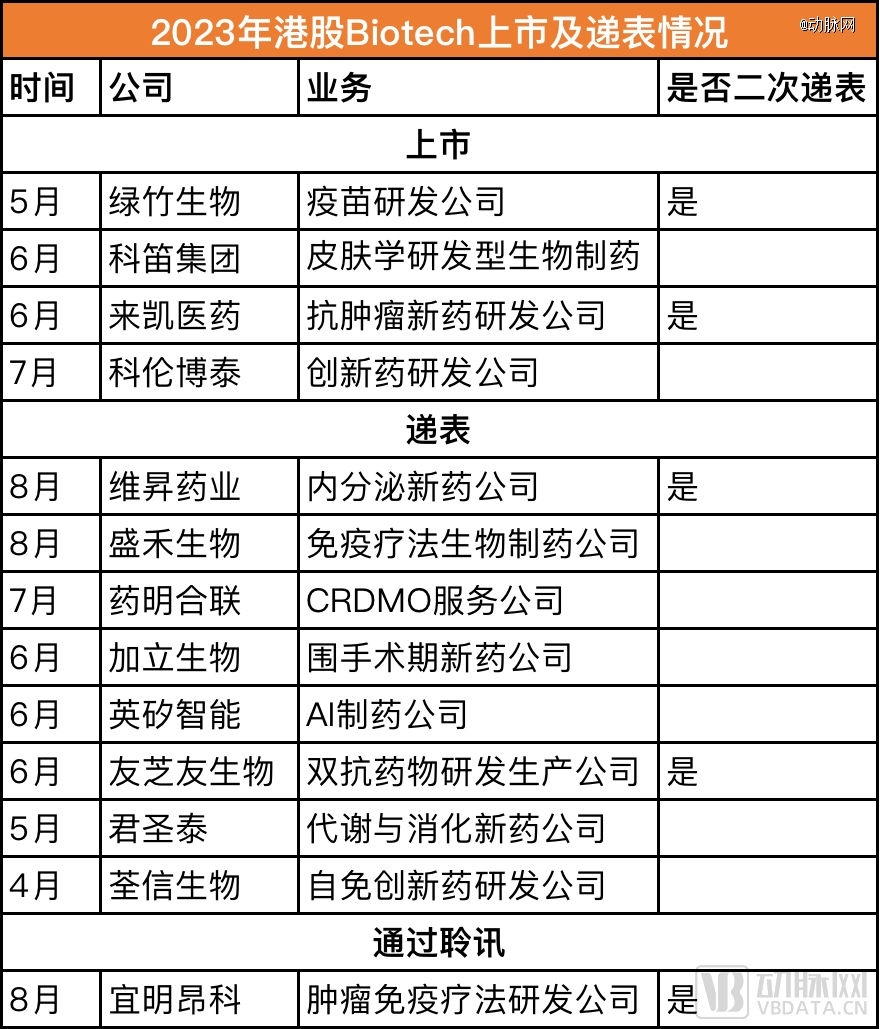

赴港上市的Biotech也在第二季度有了回暖的迹象,自4月以来,绿竹生物、科笛集团、来凯医药,以及科伦博泰先后上市,宜明昂科通过聆讯,另有八家公司递表。

仍有一些Biotech公司没能从泥沼中爬出,投资者也很难从财报和管线中找出后续的利好信号。且从港股整体来看,状态疲软:交易量低,流动性较差,导致股价失真。甚至有报道写出:已经有投资机构在投项目时,会在合同里规定不能在港股上市。

港股Biotech的“历险故事”会继续,但不会再“皆大欢喜”。

越来越卷的递表

港股的生物医药IPO在很长一段时间内出现了停滞:2022年港股上市的生物医药企业仅有5家,且在12月思路迪医药上市后,港股整整一个季度没再迎来生物药企。但在今年4月后,港股IPO初现复苏迹象。

几家成功上市的公司,都没有陷入跌破发行价的窘境。科伦博泰自不用说,作为今年以来*个首次呈交招股书就通过聆讯的未盈利生物制药公司,手握和默沙东的大额交易,上市当天最高涨幅接近6%,目前市值已来到170亿港元。

绿竹生物在上市首日股价下跌超过30%,但之后股价快速反弹,反映出市场对其基本面及发展前景的认可。科笛医药的研发与商业化前景不算明朗,上市后小幅下跌,但随后股价上涨并超过发行价。专攻实体瘤的来凯医药,则在上市头两日股价大涨近30%,表现强势。

递表的公司更是各有来头,例如荃信生物是国内少有的、完全专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司,创始人裘霁宛及联合创始人余国良博士皆为兔单克隆抗体技术领域的重要人物。君圣泰专注的领域是今年的*热门代谢疾病,核心管线HTD1801领跑糖肝共治。英矽智能作为AI制药领域的领路者,借着生成式AI的东风,公司冲刺IPO势在必行。

把每一家公司的招股书拿出来,都仿佛在讲述一家细分领域龙头的崛起。

但和扎堆上市的2021年及更早的年份相比,港股IPO企业竞争压力明显增大,市场对生物药企管线与技术的创新性和差异化优势有着严格的审视,且要求企业有突出的商业化与运营能力,否则难以达到投资者对其的盈利预期。

在预期较为模糊的当下,市场关心确定性高的管线进度和实打实的盈利,且能在市场激起水花的,必得是瞩目的合作或后期积极临床结果。几家在今年上半年实现盈利的港股Biotech,靠着不同的本领共同推起了这波“扭亏潮”:

复宏汉霖的盈利最为实际,主要依靠汉曲优、汉斯状、汉贝泰等产品销售,以及降本增效;康方生物的盈利虽然主要来自于Summit Therapeutics的5亿美金首付款,但产品管线扎实,未来现金流良好;和铂医药的盈利除了来自license out外,资产重组和管理团队的调整贡献不小。

盈利能体现企业生命周期的正常发展,也最能化解市场对创新药价值的疑虑。各家Biotech竞相展示盈利能力,以期在日益严苛的环境下争取更多的资源。

不过盈利不能代表一切。一位投资人对动脉新医药表示:“目前18A药企盈利更多还是依靠授权或资产出售获得一次性收益,通过自主产品销售实现盈利的案例非常少。比起一时的盈利,投资者会更关注产品的潜力,像百济神州等公司,从财报上可以看到虽然亏损,但投入主要在研发创新上,这反映了公司对长远发展与竞争力的重视。”

港股Biotech走向分化

港股曾经是未盈利生物药企的好去处,但近两年港股市场面临困境,流动性下降是*的问题之一。日均换手率持续下滑,超过六成的港股公司日均成交额已低于100万港元。同时,港股总退市率很低,缺乏有效的并购淘汰机制,导致有限的交易资金被过多上市公司分流,个股流动性下降。

港股对全球投资者的吸引也曾是18A公司辉煌的原因,但随着美联储连续加息、港股的低迷,以及环境影响,导致外资失去在港股获利信心。内地资金补位后,由于与外资的投资偏好存在差异,更容易带来港股波动,影响资源配置效率。

总体看,今年以来港股市场表现仍然疲软,恒生指数累计下跌逾10%。8月18日,香港股市进入熊市,较年初的高点下跌了21%。熊市是指股票从最近的最高点下跌至少20%,这是一个相对罕见的信号,表明投资者对经济持严重悲观态度。港股医疗板块“要更差一些”,下跌近30%。

基于此,有投资人表示,港股的改善一方面要看未来政策对港股的支持力度,另一方面也要观察是否有中东等地的美金注入港股。

在这样的波动中,生物药企在港股显得更加有风险性,投资者寻求“安全感”,要求确认公司营收能力。同时,一些公司2021年左右享受了港股市场的繁荣和其带来的便利性,但是没有带来营收变现,也透支了投资者的期待。

中信建投董事总经理李振兴表示:“从资本市场监管框架的角度来说,香港资本市场还是生物药企IPO更加直接或便利的选择,这仍是共识。但近期香港资本市场以及创新药商业化的环境发生了一些变化,影响投资者对C轮或更后期公司的估值及退出考量,为生物药企在港股上市带来挑战。”

针对目前的IPO环境,蓝驰创投董事总经理戎璟认为:“对于半年或一年内有上市计划的公司来说,现金管理非常重要。对于一些早期的公司来说,暂时不要受目前环境变化的干扰,立项和产品做好才是关键。”

李振兴也建议,医药研发本身充满不确定性,面对当前的资本市场,Biotech公司需充分发掘自身的核心竞争力,在更具前景的管线上集中“火力”,减少投资者对不确定性的担忧。

他分析,美联储加息放缓或有望停止对港股是利好,短期内存在一些不错的时间窗口,但港股市场的全面回暖还需一定时日,优质的生物医药公司将更受投资者的青睐。例如科伦博泰,十余年在ADC领域的耕耘、大量的人才引进以及资金投入换来扎实的管线,其研发的linker-payload技术成为了和默沙东达成合作的关键,公司的上市为今年的港股医疗板块注入强心剂。

对科伦博泰等公司的看好,以及对百济神州、信达生物的长远看好,暗示了港股将走向分化,这包括商业化的分化:一批公司成功跨过销售环节的盈亏平衡线,规模化的销售额和稳定的盈利将公司推向真正的商业化成功,与之对比的是无法提供清晰商业模式的公司将不会被市场买单。

以及业务含金量与运营水平的分化:差异性明显的产品管线、强有力的BD,以及良好的成本控制,使一些公司能够脱颖而出成为成熟的Biotech或Biopharma。

而这些都将反映在市值上的分化。“我认为港股今后的分化会非常显著,有一些生物药企的市值可能一直都会在20亿港币、甚至10亿港币以下,但有一些会冲击几百亿港币市值。”戎璟给出了对未来港股Biotech的判断。