珀莱雅、资生堂入场当VC,下一个「透明质酸」已经箭在弦上?

发布者:金融小镇网 发布时间:2023-01-05 16:40:20

作为时尚产业的宠儿,美妆界最近开始频频谈起“生物科技”。

2022年以来,中国美妆巨头珀莱雅先是依靠旗下基金投资中科欣扬,又与浙江湃肽生物签署战略合作协议。两家公司的交汇之处在于,他们都在尝试借助“合成生物学”重构医美上游原材料。

无独有偶,资生堂在5月成立资悦基金后,投下的*家企业,便是自研重组胶原蛋白生物材料的初创企业创健医疗。

两家头部企业的入局正悄悄改变着合成生物学在医美领域的应用格局与发展格局。过去十余年时间,陪伴巨子生物、锦波生物等先驱成长的总是看准风险溢价的投资者们,但如今创业公司自研之路跑通,市场教育初有成色,更多美妆巨头以VC角色进场,陆续加入占据。

理想之中,他们希望能在下个十年中打造一个“透明质酸”般的畅销品。但是,现实真如计划之中那么容易?

多重限制获得突破,

胶原蛋白迎来又一曙光?

早在1981年美国FDA率先开出首张胶原蛋白产品的批件,给到了医诺美的牛胶原蛋白植入物Zyderm,开辟了浅表和中层皮肤美容修复的新路径。

但在尔后30年,胶原蛋白并未跑赢后来居上的透明质酸。后者因其高效的供应链支撑与成功的市场教育,已在医美、医药、食品等领域多点开花,慢慢形成一个千亿美元级的庞大市场,中国地区年销量超过600吨。

从产品的功效看,透明质酸的补水效果强,锁水力可至500-1000倍,远超胶原蛋白30倍的效力,但胶原蛋白在抗衰、修复、美白等特性中更具优势,能够诱导自身胶原蛋白再生、促进基底细胞分裂。尤其是修复与抗衰两项因素,可以有效匹配当下消费者的消费心理。

胶原蛋白与透明质酸发展形势对比(数据来源:动脉网、国信证券)

过去,拥有诸多优势但仍逐步式微,胶原蛋白输在技术基础来源、风险和技术。

首先是安全性与标准性。传统胶原蛋白以动物源胶原蛋白为主,利用酸、酶解法从动物结缔组织(猪皮、 牛皮、驴皮、鱼等) 中提取胶原蛋白,存在一定的免疫原性风险,且医用行业标准相对滞后。

其次是产量与价格。据GrandView Reaserch数据,2019年全球动物源胶原产量仅为3.2万吨。由于动物源*限制是动物来源供应,饲养动物成本较高,尤其是医疗用的胶原蛋白原料,监管和溯源更是严格,难以满足大规模生产需求,因此胶原蛋白产品相对昂贵,不利于中游企业产品研发,动则上万的价格亦对普通消费者不友好。

目前获国家药监局批准上市的胶原蛋白填充注射剂产品(数据来源:国信证券)

如今胶原蛋白再度起势,关键在于基因编辑与合成生物学技术的迅速发展,使得重组胶原蛋白能够从理论上克服动物源胶原蛋白产销过程中出现的诸多问题。譬如,可通过人源胶原蛋白序列设计完全避开动物源胶原蛋白的免疫原性、控制致病病毒传播风险,因而重组胶原蛋白具备较好的生物相容性及安全性。

标准化方面,国家药监局近年来不断明确了胶原蛋白产品的管理规格,原料及质量管控方面的标准,有利于行业的规范化发展,进一步促进健康的商业化应用。2022年1月,国家药监局发布YY/T1849-2022《重组胶原蛋白》行业标准,规定了重组胶原蛋白的质量控制要求、检测指标及其检测方法、生物学评价等。2022年12月,国家药监局《整形美容用重组人源化胶原蛋白注射材料技术审评要点(试行)》确认整形美容用重组人源化胶原蛋白注射材料的管理类别为III类,并要求提供原材料选择、配方确定、人源化胶原蛋白的降解代谢机制及特性研究等信息,进一步明确了审评程序。

更为重要的是产能。头部企业现已不断突破限制,如巨子生物开发并应用的高密度发酵及高效分离纯化技术,可以使其重组大肠杆菌靶蛋白在经过一轮加工后回收率达到了90%、重组胶原蛋白的纯度则高达99.9%。其招股书数据显示,巨子生物2021年产能约10.9吨,已是同年全球动物源胶原产量的3倍有余(2021年预计3.33万吨)。

突破过去30余年胶原蛋白的众多技术瓶颈之后,重组胶原蛋白赛道在近两年时间出现企业爆发式增长。一方面,锦波生物、巨子生物等头部企业迅速跃入二级市场,凭借先发优势加速市场教育,迅速占领市场份额;另一方面,创健医疗、态创生物等医学出身的企业生产技术逐步成熟,主打B端市场。

这样的形势给予了珀莱雅、资生堂等企业切入胶原蛋白赛道的物理基础。过去技术尚未成熟,挖掘透明质酸的价值显然更具比较优势,而如今胶原蛋白核心技术已有绝大部分完成攻坚,美妆巨头不再需要斥出巨资收购上市公司便能完成相关布局,只需要拿下足够有效的技术,辅以自身广泛消费者基础的支撑,便有望在未来的市场洗牌之中占*机。

初创公司受益匪浅,

观望仍是巨头们的主旋律

尽管众多VC、企业蜂拥而入,带着胶原蛋白火了整整一个2022年,但若将其视作这一赛道的崛起,未免有些武断。一如巨子生物在重组胶原蛋白的研发生产上书写了一个又一个的奇迹,而论最末的销售端,仍然笼罩乌云。

招股书显示,2019-2022年前5月,巨子生物拳头产品可复美的收入分别为2.90亿元、4.21亿元、8.98亿元、4.28亿元,可丽金的收入分别为4.81亿元、5.59亿元、5.26亿元、2.38亿元,两款产品的合计收入占各年度收入的比例分别为80.6%、82.4%、91.7%、92.2%。

尽管2022年的数据尚未披露,但巨子生物核心产品依赖程度上升与增长的停滞已经八九不离十。毕竟,消费者对类人胶原蛋白滢亮安瓶精华(可丽金的主要产品)的需求降低直接影响到了巨子生物*经销商西安创客村的销量,进而传导到了巨子生物的报表之中。

2022年上半年巨子生物方才对经销商进行了一轮优化,新聘35家,终止56家,净减少32家经销商,因此,巨子生物看上去更希望借助DTC直营店的方式扭转战局,2019-2022年前5月,巨子生物来自直销的收入分别占总收入的20.1%、27.8.2%、45.4%、46.5%,2022年仅仅五个月,巨子生物为了撑起天猫京东上的流量,销售费用狂砸2个亿。

短期之内很难评判巨子生物重押重直销策略的优劣,但可以确定的是,对于这一赛道的普通创业公司而言,想要从上游跨到中游,从To B转至To C,绝大多数不具备支付销售成本及承担销售风险的能力。

现阶段下,从事医美研发的合成生物学公司普遍聚焦于原材料的研发,最多做到为中游企业定制特定产品,没有精力经济用于销售运营。但是,上游企业要握准市场,获取需求变化方位,同样需要深入到最前线,获取实时精准的市场信息。

美妆巨头的入场显然可以填上创业公司们缺失的信息。对于C端市场的熟稔使得他们能像灯塔一样为创业公司指明研发的主要航向,而后者则心无旁骛地投身研发,在产品层面尽可能地构建竞争优势。

以资生堂注资的创健医疗为例。资生堂在不干涉创健医疗主权的情况下将其带入生态,一是可以为创健医疗的产品质量进行背书,增强创健医疗的品牌可信度;二是可以与创健医疗分享最前沿的“功能性护肤领域”发展动态,使其能够更有针对性地完成研发。

不过,尽管创业公司在这波投资潮中收益匪浅,但诸多美妆公司的介入仍是浅尝辄止,均未明确披露自己在重组胶原蛋白赛道中的发展逻辑。

由此可见,投资更像是一种观望的方式。在未能精准判断未来趋势的条件之下,提前调好一颗优质的种子,在时机成熟之际将其迅速生根。

毕竟,胶原蛋白的浮沉已持续40年,要在市场之中冲击透明质酸的存量市场,技术突破之外,还缺一个占领消费者心智的契机。

“双赢”的合成生物学布局

与美妆公司的态度颇为一致,尽管胶原蛋白足够火热,机构企业纷纷入局,但作为这波迭代潮中的*主体,无法左右销售局势的创业公司们没有选择All in这波潮流,而是早早为自身留下退路,将技术作为企业投资的核心能力。

这一逻辑之下,近期重组胶原蛋白中的主角大多兼具两个特性,一是强调自己平台型的合成生物学布局,二是强调企业本身的医疗属性。

2022年获得过亿美元融资的态创生物拥有已至中试阶段的重组人源III型胶原蛋白,但其核心能力则是打通了从上游的元件库和菌株库,到中游的突变和筛选平台,再到下游的放大工艺的一整套技术路线。这样一套平台体系下,态创生物能够快速实现物质可合成到物质可量产的整个过程,提高合成物质的产量和效率。

再谈资生堂投资的创健医疗,该企业目前主营合成生物创新与医疗产品转化两大平台,前者在研产品包括I型、II型、III型、XVII型重组胶原蛋白、5KDA小分子蛋白、乳铁蛋白等,其中,用作化妆品原料的5KDA小分子蛋白正在革新原材料的价格体系,可能将整体拉低30%-50%;后者则重在医学美容整形填充、皮肤抗衰、皮肤组织工程、防宫腔粘连、眼角膜修复、膀胱修复等医疗器械的布局。

创健医疗的发展路径对于大多数合成生物学公司具备借鉴意义。被问及创健医疗的发展逻辑,其CEO钱松没有直接解释,而是谈起了合成生物学鼻祖Amyris的发展历程。

他说:“Amyris最初是想从医学入手,研发出了青蒿素的前身青蒿酸,后又降维做起了医美。创健医疗同样瞄准医学,但是将一部分精力投向了医美,去为部分企业做一些‘交钥匙型’的完整产品方案。创健医疗最根本的优势,还是在于其医疗基因下对于医疗本身的理解。”

“我们有一段时间一直呆在邵逸夫医院内分泌科,当时的主任谈起糖尿病足,治疗用的产品都是引进国外,但这些产品只能充当敷料,而我们治疗糖尿病足有时需要填充伤口帮助患部生长,就只得把国外产品的胶原蛋白层刮下来,再给患者做伤口缺损的填充修复。”

这个问题的解决方案显然在创健医疗的能力范围之内。理解需求之后,创健医疗开发了作为可填充再生修复的胶原蛋白组织工程产品。“有些患者一年要来医院换药三次,而借助于新的产品,我们两个月就能促进患者伤口愈合。”

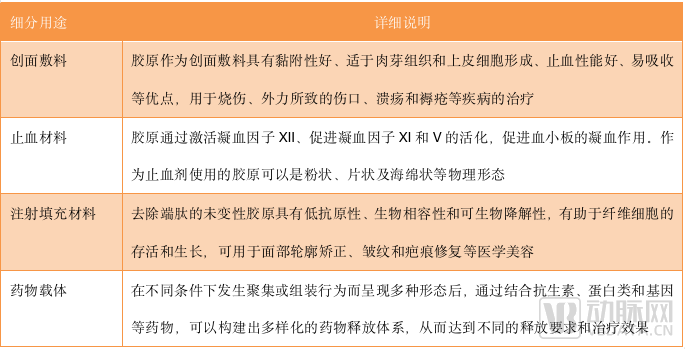

胶原蛋白在医疗领域中的主要应用场景

像态创生物、创健医疗这般布局合成生物学的企业还有很多。我们很难判断属于胶原蛋白的“契机”什么时候会如约到来。但在“医美归医”的主旋律下,只要借助合成生物学打好了医疗技术基底,就不会过多焦虑于风口的变换。

毕竟,无论在哪个时代,掌握核心技术的卖水人们,总能以不变应万变的方式,找到自己存在的合理。

来源:动脉网