PE/VC:人民币基金挑大梁

发布者:金融小镇网 发布时间:2023-08-25 17:01:02在国际形势影响下,以PE(Private Equity,私募股权投资)、VC(Venture Capital,风险投资)为投资策略的行业经历着明显的格局转换,从精品私募合伙人到百亿私募资深投资人均直言,以往行业由美元基金主导的局面已发生改变,国内投资环境也瞬息万变。

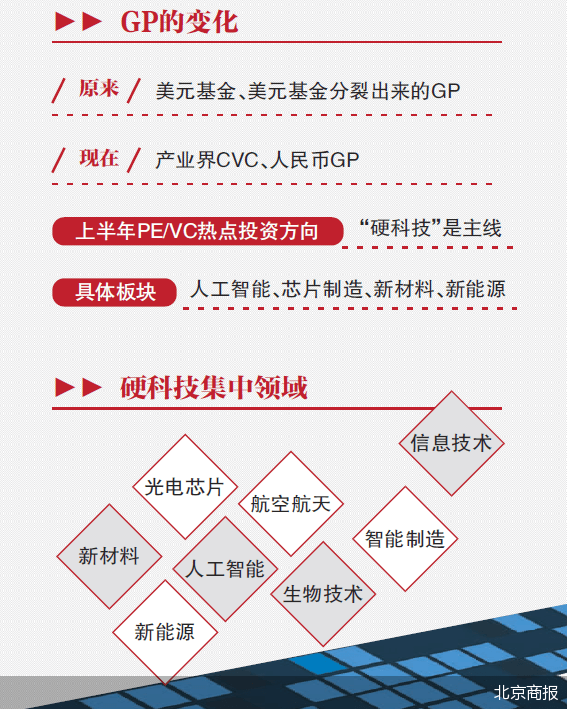

另外,在政府引导并不断出台鼓励政策的背景下,PE/VC也刮起了“投早投小投科技”的风,其中,“硬科技”成为PE/VC行业的重点掘金方向,不少私募机构更是不惜“子弹”大量投入。

此消彼长

受疫情及市场环境的影响,过去3年, PE/VC行业基本“停摆”,更有精品私募合伙人表示,“疫情期间就没怎么干活儿”。

作为业内知名的早期投资人,张筱燕曾成功投资了多家明星企业。2020年,张筱燕加入凡卓集团,成为凡卓集团旗下的小饭桌创投合伙人。她直言,疫情期间的投资进展的确受到影响,但经济复苏后,已加快恢复投资的速度。“截至今年7月,我们已投了10个项目,预计年内投资总数能到20个项目左右,而2022年全年仅投了14个项目。”

在大环境保持恢复发展态势的同时,投资市场也迎来“活水”。清科研究中心数据指出,2023年上半年,A股各板块定位更加清晰,资本市场服务科技创新的作用进一步强化,其中“硬科技”属性突出的行业领域,无论是上市规模、PE/VC渗透率,抑或是回报水平等方面均表现更优。

虽然行业整体向好的大趋势不变,但在经历3年疫情后,由于国际形势变化,当前PE/VC行业也由此前的美元基金主导变成了人民币基金主导。同时,部分行业投资也从早期的模式创新改投技术创新。究其原因,张筱燕表示,是市场环境导致的投资逻辑改变。

更有调侃形象地说明了上述变化。一位私募机构创始合伙人公开发表的一段“脱口秀”提到,“以前我们募美元,跟人家讲英文手握红酒杯,现在募人民币,我们给人家去‘掼蛋’”。

而近年来在海内外力量的博弈之下,越来越多投资人开始更愿意接受人民币基金的相关项目。同时,注册制也为私募股权基金退出等拓宽了道路,不少科创类项目,出于估值、政策、上市等考量因素,更青睐借道人民币基金进行融资。

但张筱燕也直言道,“美元基金退出对市场活跃度可能会产生影响,同时,转投技术创新后的很长一段时间不见得有收入,需要投资人持续跟上,以往美元基金很乐意去做这个事情。但由于大环境的变化,很多美元基金都在逐步退出甚至裁员,所以原来的基金配置思路也变了”。

另一方面,投资基金的LP(Limited Partners,有限合伙人)和管理基金的GP(General Partners,一般合伙人)也发生了变化。

“原来主要是美元基金和美元基金分裂出来的GP,现在则更多的是产业界的CVC(Corporate Venture Capital,企业风险投资,是一种由产业公司而非独立的风险投资机构进行的创新型投资活动)和人民币GP主导。LP也发生了变化,此前由于各种原因我们可能不太会找政府资金来投资,但现在的LP主要都是政府引导基金。”张筱燕说道。

投早投小投科技

前述轮动在百亿私募中更是充分体现。例如,创办于2007年的盛景嘉成,当前资产管理规模超130亿元,合作LP不仅有来自欧美头部机构投资者,也有来自国内各地多达10余只的政府引导基金。

盛景嘉成董事总经理刘迪在接受北京商报记者采访时表示,大多数人民币基金一直坚持关注包括战略性新兴产业在内等主线。而在2014年、2015年左右,大量美元基金或部分双币基金会投资模式创新,皆因这类行业的投资回收期会相对更短,但基于底层技术创新的投资则很难做到。当前,美元基金在国内的逐步退出,导致了以美元基金驱动的产业需要回归到商业本质,不能靠快速资金驱动去做规模。

正如刘迪所说,包括新材料、新能源、人工智能航天等行业在内的科技板块成为近年来PE/VC行业的主要关注方向。清科研究中心数据也指出,2023年一季度,中国股权投资市场整体趋于平缓。投资端,“硬科技”仍为投资主线。

另据深圳中金华创基金董事长龚涛介绍,年内PE/VC对诸如半导体中的芯片制造、新能源汽车产业链、新能源光伏产业链、军工等行业关注相对较多,目前来看,这些行业仍然是未来PE/VC投资的热点。

事实上,“硬科技”没有绝对精确的定义,一般指对经济社会发展具有重大支撑作用的关键核心技术,目前主要体现在光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等领域。

具体而言,人工智能领域已成为年内科技企业追逐的焦点,行业大佬们也围绕这一热点积极布局,并推动人工智能浪潮的形成。据刘迪介绍,“年内能遇到AI这样一个热点,让投资人们多少有点兴奋。2023年上半年,盛景嘉成在AI板块的投入已超1亿元人民币。往常而言,在这样一个项目投入8000多万元已算很多”。

根据清科研究中心统计,2023年上半年收获5个及以上IPO的VC/PE机构共9家,相比2022年同期有所减少。值得关注的是,部分长期聚焦科创主线、提前布局“专精特新”的PE/VC机构,已开始进入收获期。

而行业的积极投入与政策支持不无关系。7月3日,国务院公布《私募投资基金监督管理条例》,并设立创业投资基金专章,鼓励“投早投小投科技”。前述投资人的讲述中也无不透露出,行业机构正身体力行地响应政策号召。

政府基金入场

随着市场大环境变化,PE/VC的整体投资环境正发生改变。在人民币基金居多、美元基金相对较少的背景下,企业上市的速度也会减缓,从投入到“摘果”的时间周期不可避免地被拉长。

行业有需要,政府来帮忙。“各地尤其是在近一两年成立了大量政府引导基金,即科技产业里的扶持基金,这在某种意义上也代表了一定的意识,即民营市场缺的份额由政府来填,这些资金一旦成立并迅速到位,就能够把缺失的环节填补起来,对产业来说也是未来较大的一个方向”,刘迪直言道。

张筱燕也提到,“希望政府资金能够有效地进入市场,因为投资机构最希望市场活跃,提振信心非常有必要,同时也要有一个稳定的预期以及持续的政策”。但她也强调,PE/VC行业发展至今不过30年时间,有变化也属正常。“对于行业发展我还是持乐观态度的,但就一个人的成长历程来说,30岁也正是一个上升期,历经多番变化后,或会更加成熟。”

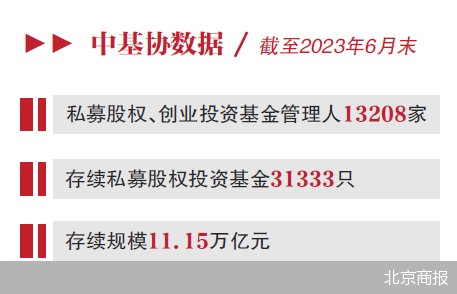

在经济复苏后,存续私募股权投资基金的规模也有所增长。中国证券投资基金业协会数据显示,截至2023年6月末,私募股权、创业投资基金管理人13208家,存续私募股权投资基金31333只,存续规模11.15万亿元,同比增长2.86%。

允泰资本创始合伙人付立春在接受北京商报记者采访时表示,从PE/VC行业角度来看,未来会有更多的可能性。从行业未来的发展规模看,或会越来越大。结构上也有望更加丰富。此外,行业整体的生态环境,无论从法律法规到行业自律、自身的优胜劣汰以及新的格局形成,都会更加明朗。

证监会在发布《私募投资基金监督管理条例》的同时,也公开表示,将进一步推进优化私募基金行业发展环境,畅通“募”“投”“管”“退”各环节,推动私募基金行业高质量发展迈上新台阶。PE/VC或也有望在行业优化的背景下更上一层楼。

盛景嘉成董事总经理刘迪

“硬科技”投什么、怎么投

Q:PE/VC行业在近年来更愿意投科技板块的原因是什么?

A:从近几年申报上市的企业比例来看,主要围绕科创板,通过主板或创业板等传统上市渠道的企业已不多。另外,相关企业也会选择从香港或北交所上市。从上市的角度来看,行业也更倾向去投具备创新能力得以实现技术创新的方向。从底层来看,科技一直是人民币基金的投资方向,而这一系列的科技公司无论在香港上市抑或主板上市,在最需要资金助力的情况下,一般由地方政府资金支持。美元基金的逐步退出,也导致被投项目需要回归商业本质,而不是靠快速资金驱动去扩大规模。

Q:在“硬科技”板块投资中,您主要关注哪些细分方向?

A:科技消费品是我在关注的一个主线。比如家用机器人,无论是扫地机器人还是玩具等,背后其实是一系列技术在产品级别的典型应用。从销售层面来看,这类产品结合IP,例如电子玩具和变形金刚合作,可以促发消费者的购买意愿,在市场上得到较好的产品反馈。

另一个我比较关注的方向是国产替代。这个方向其实并不算To C端,而是一个跟着国家大层面的宏观政策、宏观调控去做的事,更多的是To B端的逻辑。我们相信国家、相信政府政策的有关性,以及在科技产业的支持和培育。当这类产品真正应用上,对内,国家可以给资金,部分大型央国企政府部门和客户也可以承担资金成本和收购成本。对外,我国的新能源产品已经做到了全球领先甚至可以做技术推出(即出海),这类产品在全球会有非常大的市场。例如我今年投的项目就有军方做的无人机、新能源方向的风电公司。

Q:在投资的过程中,通常通过怎样的方式筛选优质核心资产?

A:我们主要通过和高校以及科研院所的接触加深对一个新兴产业的了解。当关注一个技术产业化时,首先要了解的就是其技术原理,通过跟高校和科研院所合作可以作出前期的判断。其次,了解技术在科研层面的成熟度后,下一个问题则是了解应用环境或应用场景,继而去和产业方进行沟通。

就我所在的机构盛景嘉成而言,它有先天性的高校背景优势以及毗邻高校的地理优势。因此,可以较早地拿到多数产业和企业家的培训数据。基于以上背景,我们得以相对系统性地分析出一些民营企业家或民营企业的产业在行业方面的需求,通过这些需求可以了解到一个新兴技术在落地时究竟是偏市场驱动,还是天时地利人和的技术驱动,这也将最终成为我们投入一个公司的竞争评价标准。